Seguro accidente autónomos

Te informamos sin

compromiso

Te informamos sin

compromiso

La incapacidad permanente

El seguro accidente autónomos te ofrece protección económica y tranquilidad

La primera y gran desprotección del autónomo y profesional es la pérdida de ingresos por una baja laboral, provocada por un accidente o una enfermedad, que da lugar a una Incapacidad Laboral Transitoria (ILT) y que en la gran mayoría de los casos no supera el año de duración.

La otra gran desprotección es la pérdida de ingresos por Incapacidad Profesional. Es una situación mucho menos habitual pero de un impacto negativo muy grande que requiere su cobertura mediante un seguro de accidentes.

Como consecuencia de un accidente, hay situaciones que dan lugar a una Incapacidad Permanente (IP), que puede ser parcial, total o absoluta, en función del grado de invalidez.

- Grado invalidez

- Prestación pública

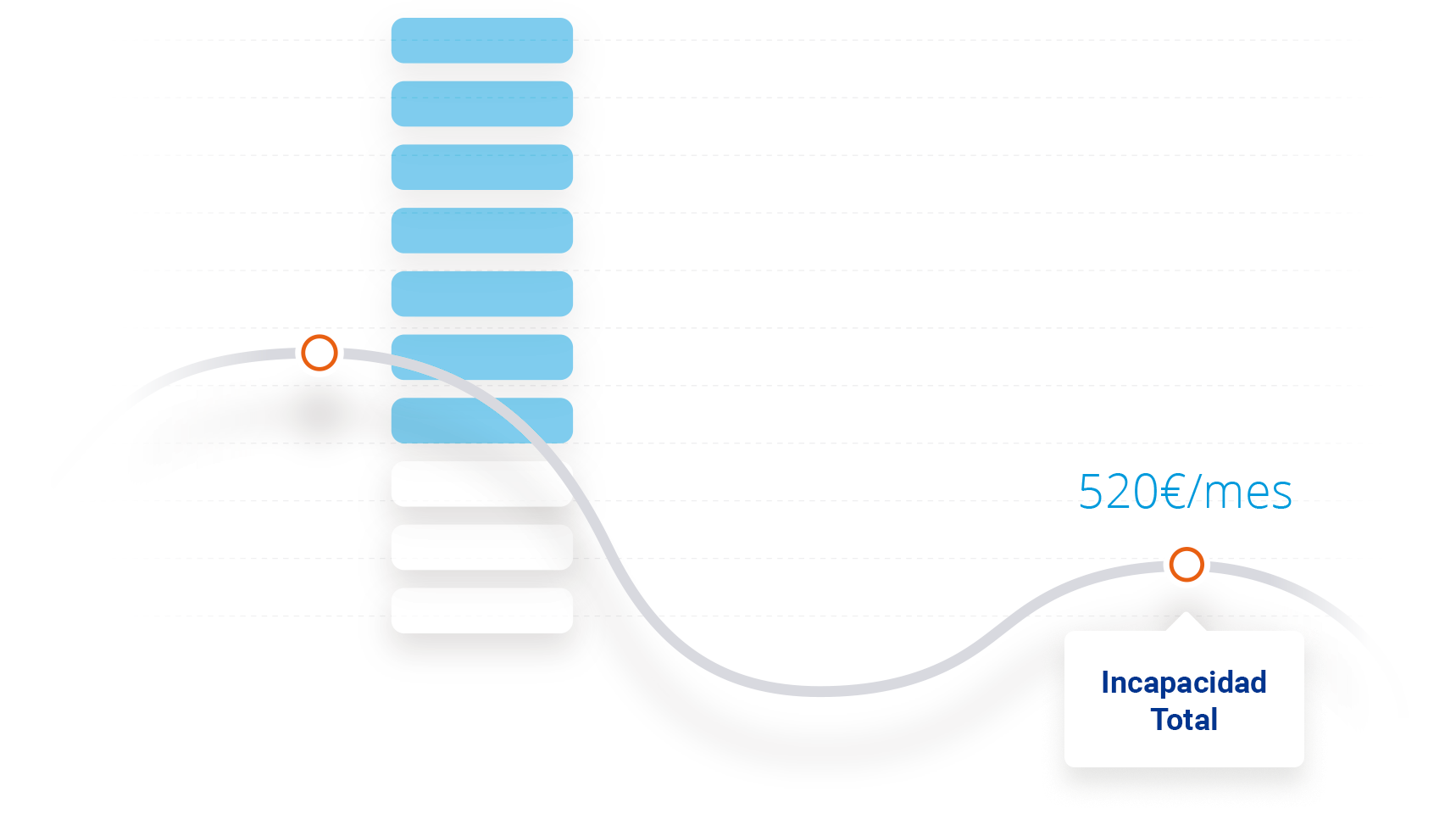

Cobertura pública de la Incapacidad Total

La Incapacidad Total también es conocida como la Incapacidad Profesional, que con un grado de invalidez desde el 33% hasta el 99%, es la más habitual y la que provoca una mayor desprotección. En este caso, la Seguridad Social considera que ya no se puede ejercer la actividad profesional, pero se puede ejercer otra actividad. Por eso la prestación pública es sólo por el 55% de la base de cotización (520 euros).

Garantías

Seguro Accidente Autónomos

En una situación de Incapacidad Profesional, a la pérdida inesperada de ingresos se añade la necesidad de reconvertirse profesionalmente (cambiar de actividad), con lo cual se hace imprescindible el Seguro de Accidentes y la Cobertura de Invalidez Permanente.

50.000€ capital de muerte

150.000€ capital Invalidez Permanente

Desde 7,43€ al mes

Garantías opcionales

Complementa tu seguro con

una garantía de Accidentes

Una de las garantías de contratación opcional es la de Hospitalización, que permite recibir una indemnización complementaria, que se añade a la garantía principal de Baja Profesional.