garanties opcionals

T’informarem sense

compromís

T’informarem sense

compromís

La incapacitat permanent

una altra gran desprotecció

econòmica de l’autònom

La primera i gran desprotecció de l’autònom i professional és la pèrdua d’ingressos per una baixa laboral, provocada per una accident o una malaltia, que dóna lloc a una Incapacitat Laboral Transitòria (ILT) i que en la gran majoria dels casos no supera l’any de durada.

I una altra gran desprotecció és la pèrdua d’ingressos per Incapacitat Professional. Aquesta situació és molt menys habitual però d’un impacte negatiu molt gran que requereix de la seva cobertura mitjançant una assegurança d’accidents.

Com a conseqüència d’un accident, hi ha situacions que donen lloc a una Incapacitat Permanent (IP), que pot ser parcial, total o absoluta, en funció del grau d’invalidesa.

- Grau invalidesa

- Prestació pública

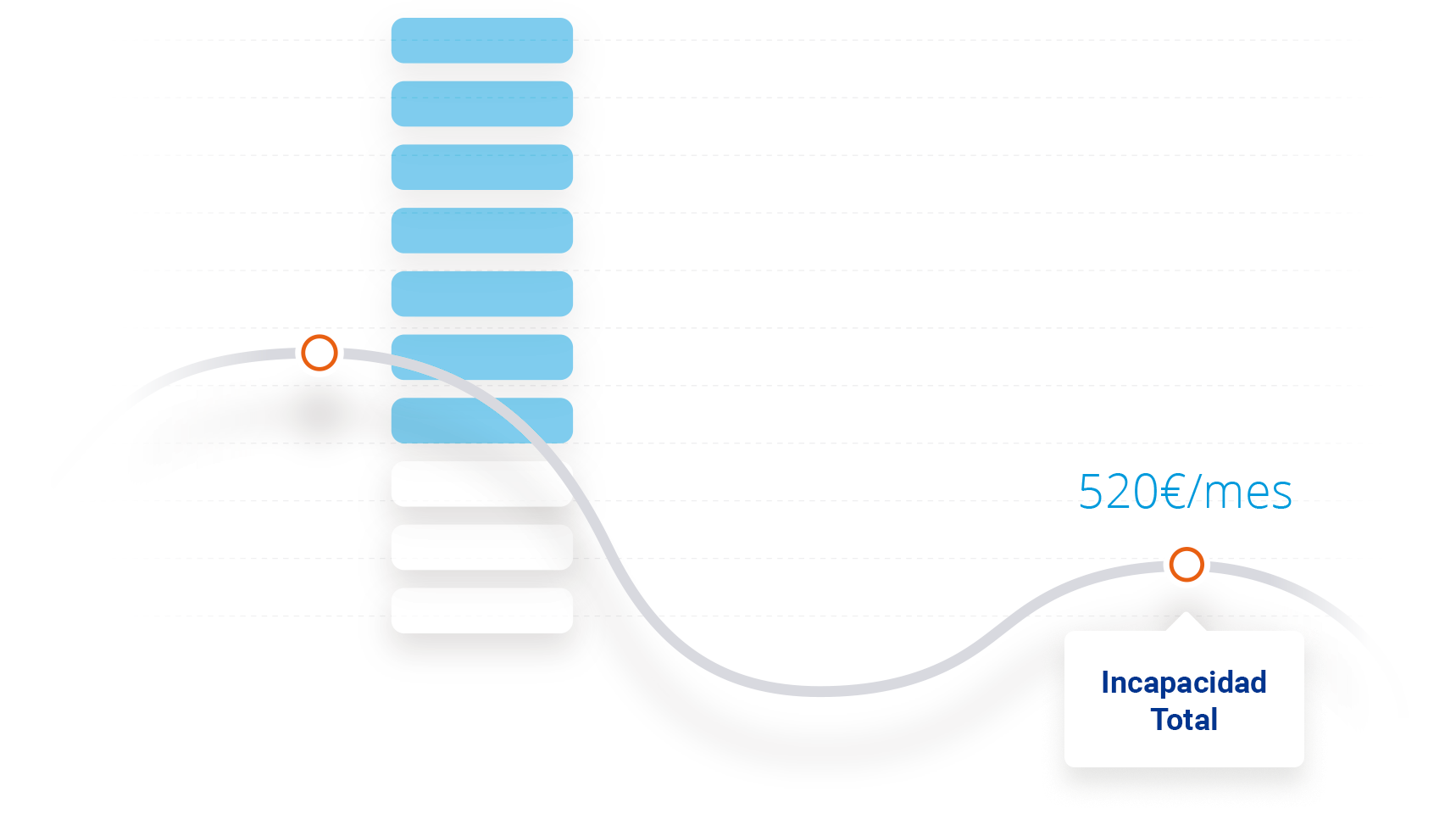

Cobertura pública de la Incapacitat Total

La Incapacitat Total també és coneguda com la Incapacitat Professional, que amb un grau d’invalidesa des del 33% fins al 99%, és la més habitual i la que provoca una major desprotecció. En aquest cas, la Seguretat Social considera que ja no es pot exercir l’activitat professional, però es pot exercir una altra activitat. Per això la prestació pública és només pel 55% de la base de cotització (520 euros).

Les nostres garanties

En una situació d’Incapacitat Professional, a la pèrdua sobtada d’ingressos s’hi afegeix la necessitat de reconvertir-se professionalment (canviar d’activitat), amb la qual cosa es fa imprescindible l’Assegurança d’Accidents i la Cobertura d’Invalidesa Permanent.

50.000€ capital mort

150.000€ capital Invalidesa Permanent

Des de 7,43€ al mes

Garanties opcionals

Complementa la teva assegurança amb

una garantia d’Accidents

Una de les garanties de contractació opcional és la d’Hospitalització, que permet rebre una indemnització complementària, que s’afegeix a la garantia principal de Baixa Professional.